发布日期:2017-07-18 类别:中国

从目前人口、城市趋势来看,住宅市场持续增长的新动力——迁移人口至关重要。

未来的中国是轨道上的中国,国家重点建设的城市群,将会被星罗密布的轨道交通网所串联。从前临近城市间的时空概念,也将因城际和高铁的开通而被彻底颠覆。未来各大城市之间,面临着重新洗牌的格局。从前一些不被世人所关注的城市,或将崛起晋升为中国的城市新贵。单靠轨道交通的支撑,未必可以成就一座城市。但轨道交通匮乏的城市,恐怕在这一轮洗牌过后,或将逐渐没落。

中房报记者 向军 深圳报道

由人口迁徙带来的城市变局正在深度演化。7月11日,国家统计局发布《城镇化水平持续提高 城市综合实力显著增强——党的十八大以来经济社会发展成就系列之九》称,2016年末,我国常住人口城镇化率已经达到57.4%,比2012年末提高4.8个百分点,户籍人口城镇化率与常住人口城镇化率的差距缩小1.4个百分点。

按照《国家新型城镇化规划(2014-2020年)》和《全国主体功能区规划》,结合实施“一带一路”建设、京津冀协同发展、长江经济带建设等战略,传统的省域经济和行政区经济逐步向城市群经济过渡,中国城市的集聚效应加快发力。

100万~300万人口城市增加到121个

国家统计局数据显示,2015年末,地级以上城市户籍人口44639万人,比2012年末增加4321万人,年平均增长率3.5%,远高于同期全国5‰左右的人口自然增长率。

随之而来,城市规模不断扩大。2016年末,中国城市数量达到657个。其中,直辖市4个,副省级城市15个,地级市278个,县级市360个。

分地区看,东部地区地级以上城市和县级市分别有89个和124个,中部地区分别有80个和89个,西部地区分别有94个和92个,东北地区分别有34个和55个。

2016年末,全国建制镇数量达到20883个,比2012年末增加1002个。

在地级以上城市中,按2015年末市辖区户籍人口划分,100万~300万人口规模的城市数量增长迅速,达到121个,比2012年增加15个;300万~500万人口规模的城市13个,增加4个;500万以上人口的城市达13个,增加1个。

2015年,京津冀、长江三角洲、珠江三角洲三大城市群,以5.2%的国土面积集聚了23%的人口,创造了39.4%的国内生产总值,成为带动中国经济快速增长和参与国际经济合作与竞争的主要平台。

“美国的城镇化率从20%提高到50%时,相伴随的是新兴城市大量涌现,城市数量由392个增长到2722个。”今年2月,全国人大财经委副主任委员辜胜阻在一次会议上称,快速的城镇化需要更多城市载体为支撑。辜胜阻强调,中国要实现60%的城镇化率目标,需要更多的城市作为载体。当前,要依托县城和特大镇,培育一大批新生的小城市。在未来相当长的一段时间内,有经济实力的县城的培育和特大镇改市将使一批新生小城市崛起,中国的城镇化的城市载体会不断扩张。“通过优化城市规模体系,有利于改变目前大城市、特大城市严重人口膨胀,小城市凋敝且数量不足的分化局面,”

为谁盖房,盖什么样的房

人口迁徙是决定房地产市场发展的重要因素之一。大中型房企对区域市场的判断中,人口尤其是人口净流入是重要指标。

2017年3月27日,万科在召开面对投资者的2016年度业绩会中表示,在投资布局上不会分一二三线城市去看,而是根据人口流动、产业结构等基本面方式去选择城市,“公司投资策略一直坚持盖有人住的房子和有人用的房子,在布局方式上会更加多元,如通过城市更新、旧城改造、一二级联通、轨道加物业等多样化的方式去拿地”。

从此次国家统计局发布的数据来看,目前东部地区的山东半岛城市群、海峡西岸城市群,中部地区的中原城市群、长江中游城市群,西部地区的成渝城市群、关中城市群、北部湾城市群,东北地区的哈长城市群、辽中南城市群等都保持较快发展,对中国新型城镇化进程起到巨大的推动作用。

中国房地产报记者通过研究分析发现,因产业、人口带来城市结构发生改变,促使城市经济从独立成形到协同发展的这个趋势性特点,在长三角和珠三角城市群表现突出。典型如东莞,2009年,一场国际金融风暴袭来,东莞的出口加工制造业深受重伤,随后掀起了一场波澜壮阔的产业转移浪潮。农民工离开回乡的新闻不断出现在媒体上,世界工厂岌岌可危。

但是,另一种新情况出现,2009年后,东莞短时期里流入人口200万,增长迅速,原因是深圳不堪高地价压力的高端制造业转移过来,华为和大疆创新的新生产基地已经移至东莞。

从人口流入格局看,长三角地区除了上海外,人口流入城市主要为苏州、杭州、南京、宁波、无锡、常州。珠三角地区除了广州、深圳,就是东莞、佛山。二线城市则以郑州、成都、重庆、厦门、武汉表现最好。这些城市也是房价增长最快的城市。

民族证券研发中心的一份报告分析,分年龄组看,从2004年到2016年的12年时间内,0~14岁儿童、15~19岁少年、30~39岁青年和65岁以上老人的绝对数量都会逐步减少,而20~29岁青年及40~65岁中年人口数量则在逐渐增加,这样的人口结构变动对消费品行业产生了直接影响。

如,20~29岁青年人口的增加,会增加对电子产品、服装、网络服务、经济型酒店等产业的需求。

30~39岁青年,他们是消费10万元以上价值消费品的主力人群,这部分人口数量减少,将直接影响到汽车、普通新建住宅的需求。

但40~65岁中年人口数量的增加,却会直接提升奢侈品、体育用品、保险服务、高档住宅的需求。

一家房地产公司曾经秘密研究未来人口与置业关系。这项研究预测,2013年,首次置业的人口红利出现拐点,2013年后新增首次置业人口会迅速下降,而改善型和高端再改需求将不断增加;到2017年左右,20~65岁的总劳动人口将达到高峰,老龄人口在此期间将不断增加,一线城市将出现投资高端改善型、养老度假休闲型物业的趋势。

这份预判部分来自客户资料:第一大客户群是30~34岁人群,属于1962~1972年出生的“婴儿潮”一代,到2007~2011年,转变为生育低谷人群,总数将在近几年内明显减少;但另一方面,随着这一客户群全面进入40~49岁年龄段,他们也将步入事业的高峰,购买力也将提高,对改善型物业的需求也会增加。

从目前人口、城市趋势来看,住宅市场持续增长的新动力——迁移人口至关重要。

目前全国与人口迁移有关的购房动机有:从异地迁到本地、方便工作和事业、原来的房子拆迁、想把父母接到一起住、想和父母分开单独居住套房、准备结婚、为了孩子的成长教育。这些购买特征的客户占到了某家大型房地产公司所有成交客户的31%。

来自国家统计局的数据也称,上世纪80年代,中国新生人口数量一直处于较高水平,其中1990年是出生人口最多的一年。根据数据统计,2017年上半年,地产三强碧桂园、万科、恒大销售总金额高达8101.8亿元,相较于去年同期4569.3亿元销售金额,增长77.3%,这三家公司正是房地产行业中对人口研究和消费商机抓取最出色的企业。

1:土地出让面积前十大城市:中西部成绝对主力军

根据CRIC研究中心各月份的数据,杠杆游戏细心做了梳理计算。2017上半年,土地出让面积前十的城市分别为:郑州、重庆(主城区)、合肥、昆明、武汉、西安、北京、天津、上海、佛山。

图1.我国主要城市2017上半年土地出让面积前十排行榜,数据来源|CRIC研究中心官网 制图|杠杆游戏·张银银

从上图1可以看出,中部重镇郑州以830.88万平米傲居榜首,比排名第二的重庆(主城区)竟然高出了200多万平米。

此前多篇文章里,张银银就分析过,郑州近年来楼市表现火热。除了2015年下半年开始的全国性去库存刺激、货币供应鼓励外,各项政策和规划利好,于郑州也极为明显。

毕竟2015年之前的6年时间,郑州增加近205万人,其中城镇增加190万人。其中的购房需求该有多大,可以想见。

同为中部重镇、城市体量更大的武汉,从2010年的910万增加到1060.77万人(2015年),增加了150.77万人。而户籍人口从835.55万下降到829.27万人(2015年),甚至减少6.28万——注意,2016年,武汉人口发力明显。这座城市最近喊出了5年吸引百万大学生的口号。霸气!

看懂武汉的人才杠杆游戏了吗?

反映到土地出让上,2017年上半年,武汉土地出让仅349.27万平米,为郑州小一半。当然,武汉在其他方面诸如科技、教育等,比郑州有一定优势。

其他城市,重庆供地一向很高,其主城9个区即拿下全国第二。厉害了,我的哥。值得注意的是,不少市场机构发布的重庆相关地产数据,基本口径都是其主城区。

这个比较范围和其他城市全市比要小,口径并不一致,因为我国每个城市(除了深圳)其实都有郊区。如果以8万平方公里的重庆比,当然也不合适。重庆大都市区,21个行政区范围,应该是和其他城市可比的。杠杆游戏建议各大市场机构,可以以此来做数据统计、分析。

还有最近频频被曝房价“腰斩”(实际上只是极个别楼盘)的合肥,供地也上来了,位列第三。

值得一提的是,土地出让面积前十大城市里,中西部就占据了6席(郑州、重庆(主城区)、合肥、昆明、武汉、西安),这意味着什么?大家可以想想。

最后说一点,佛山是上半年我国土地出让面积前十大城市中,唯一不是直辖市、省会的。

2:土地出让金额前十大城市:二线城市继续刷屏

2017上半年,土地出让金额前十大城市分别为:北京、武汉、杭州、重庆(主城区)、郑州、合肥、上海、广州、天津、佛山。

图2.我国主要城市2017上半年土地出让金额前十排行榜,数据来源|CRIC研究中心官网 制图|杠杆游戏·张银银

如上图2所示,除了北京一座一线城市,榜单的前6名有5个为二线城市(武汉、杭州、重庆(主城区)、郑州、合肥),充分反映出一线城市的退烧、趋稳。

与此同时,地价、房价相对更低一点的二线城市,则大牛起来,中西部城市土地市场可谓越来越火。

有意思的,上文第一部分我们统计分析了,上半年武汉土地出让面积比郑州低不少,但出让金额却是比郑州高出不少。这和地块供给的区域板块有关,也和开发商的预期、热情有关。另外,商品房销售速度,快于补库存速度,供求关系偏紧。

总结来说,2017年上半年,一二线城市调控收紧。一线城市除了北京、上海,整体供给还是比较有限;二线城市,毕竟相对地多,城市发展、扩张速度快,地产商热情也高,得满足;包括经济比较发达的一二线城市周边区域,其实都成为各大房企布局的主要战场。

所以,土地市场维持一定温度,甚至这些地方还有升温。出让金收入,不少城市较去年同期继续上涨,是有道理的。

3:楼板价前十大城市:北京、深圳、杭州、广州都比上海高

2017上半年,我国主要城市楼板价前十位分别为北京、深圳、杭州、广州、上海、天津、无锡、佛山、合肥、宁波。

图3.我国主要城市2017上半年楼板价前十排行榜,数据来源|CRIC研究中心官网 制图|杠杆游戏·张银银

如上图3所示,除了北京、深圳两位楼板价扛把子,杭州排名第三,特别是超过广州、上海,是张银银比较惊讶的。不过细细一想,富庶的浙江、科创厉害的杭州,必须的。

此前杠杆游戏曾分析过,杭州的楼市整体状况,杭州城镇住房总量堪比广州,但城市人口不到广州六成,楼板价却比广州高出了近4000块/平米!牛不牛??

杭州乡下的普遍富裕、小城镇、乡村的准工业化,这和苏州,珠三角、长三角其实都类似。

有钱人多,还有杭州的互联网新贵们,房价不得不贵。虽然,表面上,杭州的郊区居民大部分对杭州主城区,特别是核心区域住房真实的需求,也不一定很大。除掉这部分后,杭州到底是多大一个城市,主要是说多大人口体量的主城区,很有意思。

但人家有钱啊,买买买,度假、投资可以吧。

实际上,较高的房价概念,无非是学区、核心地段、生活配套、环境等概念,还有有钱人、城市运势。之于杭州,说穿了都是长三角整体较高房价的一面。

相较而言,上海楼板价才12000元/平米出头,这和上海城市大,核心城区开发完成,土地出让少,有较大面积的郊区不无关系。作为宇宙级魔都,房价能不继续大涨已经不错了。

还值得注意的是,楼板价前十城市中无锡、佛山、宁波均榜上有名,这也充分印证了之前经济发达城市周边的城市,成为楼市新重要战场的说法。

对了,上榜上半年楼板价前十的还有合肥,厉害了我的哥。谁还敢说“腰斩”,开发商拿钱说话,硬气!

总的来说,2017上半年,一线城市楼市降温还是有的,投资客离场的迹象也有,房屋正逐渐回归居住属性。不过,要搞明白,背后的原因是什么,是调控真严格。与此同时,二线城市正逐渐跟上脚步,三四线城市紧随其后。牛牛牛。

或许,主要一二线城市调控的效果,会在下半年继续体现。但愿有那么一天,我们的房子真的只是用来住的。

大城际时代即将来临,中国城市格局或将发生巨变!

通行成本 决定城市潜力

对于即将或者已经开通城际、高铁的城市,房产界有这样一种看法;一线附近的二三线城市,在一小时通行圈内的,房价弹性都会比较大,拉动作用比较明显。一小时通行圈概念的本身,强调的是低时间成本。但另一个层面,通行的经济成本,却不能被忽略。

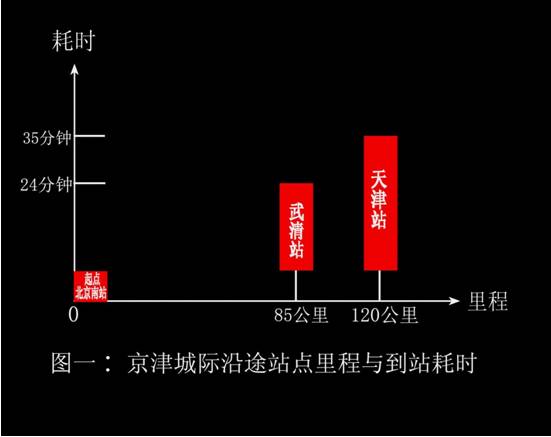

若选择城际出行的经济成本过高,城市之间人口流动的活跃度,势必下降。城际能发挥的串联,带动作用也就不那么明显了。为此,笔者对已经开通运行的京津城际,沪杭城际,做了一份数据统计,以便更直观清晰的认识问题。

通过数据统计图(数据来源——12306官网、高德地图)我们可以看到,已经开通运行的京津城际和沪杭城际,全线里程分别是120公里和169公里,运行时间分别是37分钟和52分钟。两条城际沿途经过的城市几乎全部在一小时通行圈内,看来一小时通行圈所覆盖的范围,着实不小!

这些城市真的可以依靠城际铁路的带动,全部起飞吗?我们来看下笔者对京津,沪杭两条城际,二等座票价的统计吧。(二等座因票价最低,占座比例在八成以上,所以笔者选择了采集二等座数据。)

通过统计图我们可以发现2个问题:

1、无论京津城际还是沪杭城际,沿途各站平均到每公里的票价都很均衡,笔者也同时统计了沪宁城际、京沪城际、武广高铁等等已经开通的线路。发现二等座平均到每公里的票价也都集中在同一区间内。看来铁道部执行了统一,稳定的定价标准,中国的城际铁路,平均到每公里的票价在0.43元左右。

2、综合四张图观察不难发现,在30分钟通行圈以外的城市,票价在30元以上。达到一小时通行圈的,票价在70元以上。这样看来30分钟通行圈以外,当天往返的费用,就要超过60元了。虽然花费的时间成本较低,但考虑到现在国内的收入水平,选择每天乘坐城际,两地往返通勤的人群,不会太多。

一小时通行圈 要分类看待

1:一线城市15分钟通行圈内的卫星城,属于被拉动的黄金范围。城际开通后,效果会立竿见影。这些从前没有发展起来的小城市,距离一线城市在30公里以内。除了低到可以忽略不计的时间成本之外,单程票价大多在15元以内,通勤的经济成本并不算高。这样势必会吸引大量的一线城市人口外溢,带来繁荣的同时,还会吸引外来人口的持续流入,形成良性循环。

以2020年开通的京唐城际为例,北京城市副中心站距离燕郊和大厂两站,分别只有10公里和22公里。燕郊和大厂乘坐城际,到达北京城市副中心的时间,应该在十分钟左右。票价根据笔者之前统计的定价规律来看,也都在十元以内。如此看来,这些区域的通勤价值是显而易见的。未来这些区域,在搭上城际铁路的顺风车后,迎来快速发展,几乎没有悬念。

2:15到30钟通行圈。这个区域范围内的城市,虽然吸引外来人口的能力,因通行成本的升高而降低。但其通行成本还是在部分人群接受范围之内的。城际开通后,对这些城市短期内的发展,笔者持乐观态度。

3:30分钟至一小时通行圈。这些区域内的城市,中远期必定会受益,但短期内效果不会特别明显。需要较长时间的辐射作用,和城市自身发展的共同带动。值得关注的是,即使不在一小时通行圈之内,某些城市汇集了多条轨道交通,成为了一个大区域的交通枢纽,这种城市依然值得我们高度关注!毕竟作为区域内交通枢纽的城市,其城市价值,发展潜力,核心竞争力,以及人口的虹吸能力,都不容小视。